足場回送時の現場管理状況(交通規制・重機搬入)

ISHIDA DESIGN OFFICE 作成

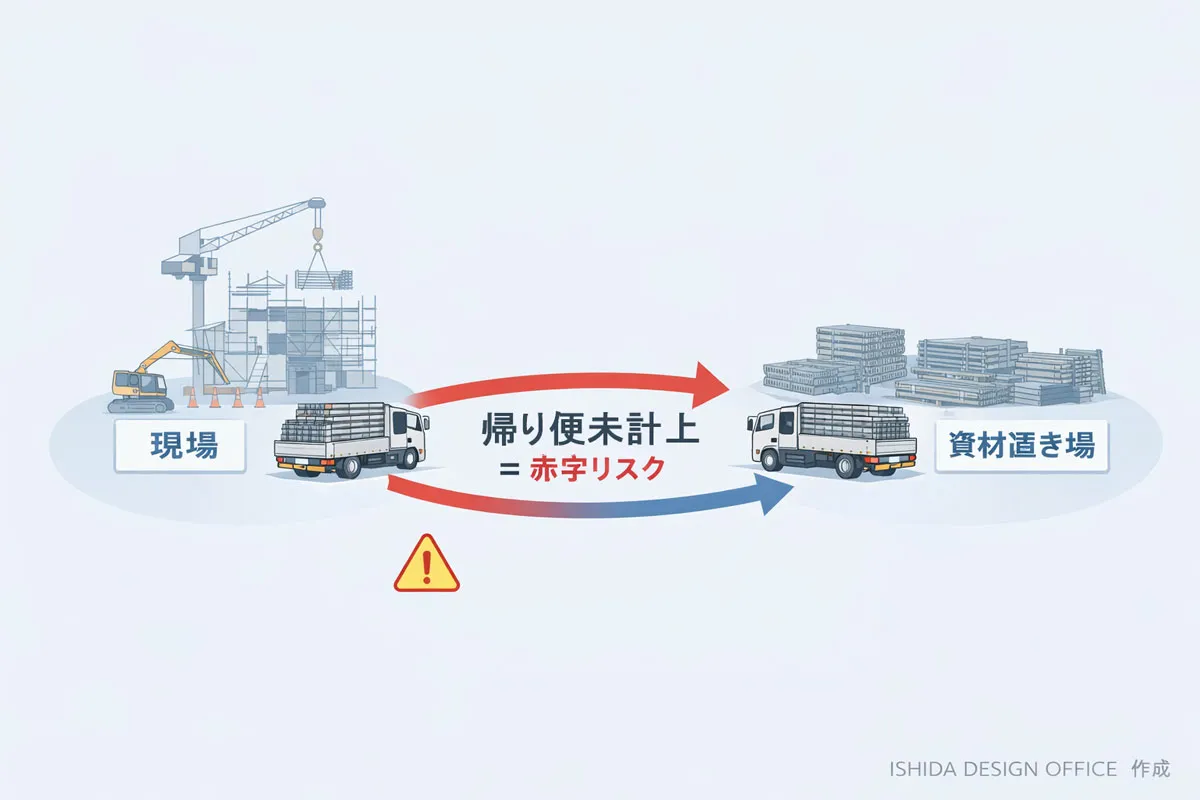

見積は合っているはずなのに、最後に利益が残らない。

その原因が「回送費の帰り便」だった、という相談を受けることがあります。

特に改修工事や短期現場では、搬入・解体・残材引取が分かれやすく、便数の定義が曖昧なまま見積が進むケースが見られます。

回送費は小さく見えて、積み上がると確実に原価を削ります。

30秒結論(監督向け)

回送費は「往復の定義固定」がすべてです。

漏れポイント3つ

- 往復を1便と解釈している

- 解体便を含めていない

- 夜間・高速を分離していない

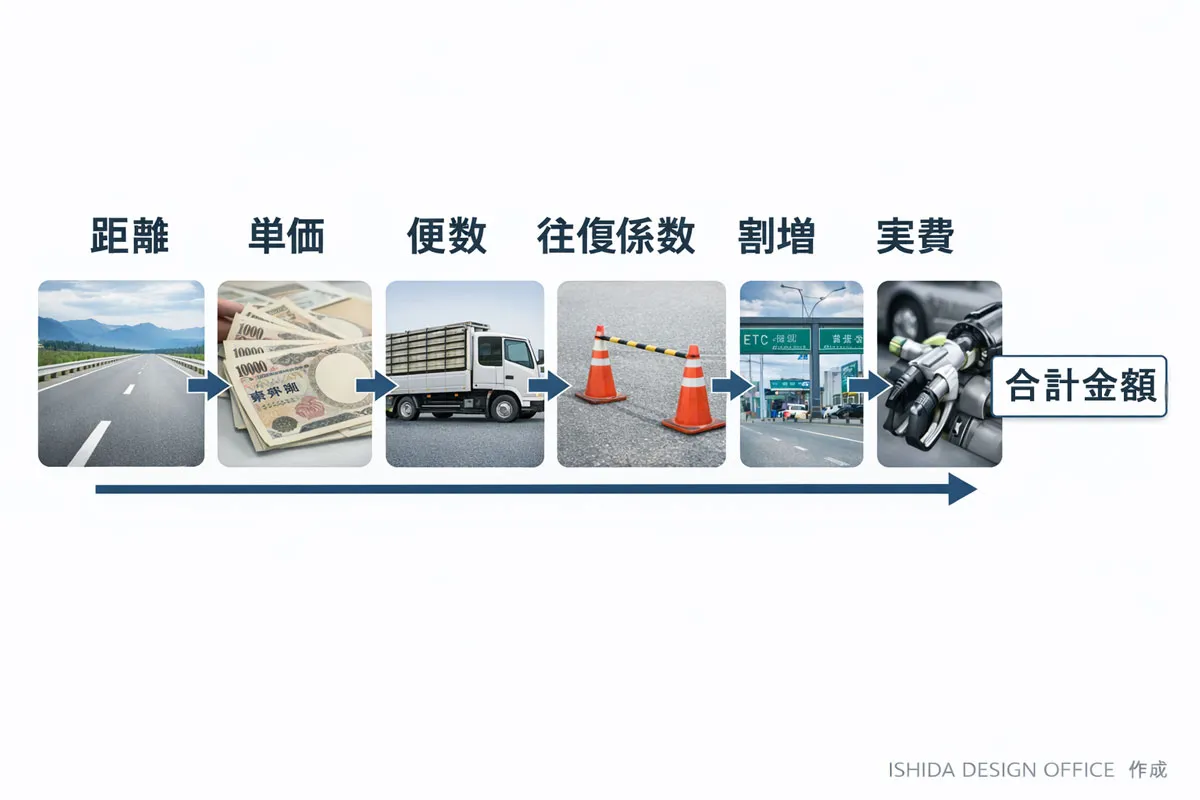

最小式

回送費 = 距離 × 単価 × 便数 × 往復係数1、距離(km)

2、単価(円/km)

3、搬入便数

4、解体便数

5、往復係数

6、割増率

7、実費

足場回送費における帰り便未計上の赤字リスク構造図

ISHIDA DESIGN OFFICE 作成

足場回送費の計算方法と考え方 まず押さえる前提

回送費は

- km単価方式

- 便数方式

- 一式方式

で提示されます。

最も重要なのは 往復をどう定義しているか です。

片道1便なのか、往復1便なのか。この定義を固定せずに比較すると、金額差が生じます。

具体的な事例(距離感を保った実例)

現場監督の方から相談を受ける中で、「見積は合っているのに利益が残らない」というケースがあります。

確認すると、

- 搬入2便

- 解体1便

- 距離20km

- 単価180円/km

という条件でした。

往復係数2の場合:

20 × 180 × 3 × 2 = 21,600円往復係数1の場合:

20 × 180 × 3 = 10,800円差額は約1万円。年間10現場で約10万円規模になります。

問題は金額ではなく、定義が固定されていないことです。

赤字になる抜けポイント

- 帰り便未計上

- 解体便を搬入に含める

- 残材引取便忘れ

- 夜間割増未計上

- 高速代未計上

- 待機時間未計上

- 燃料変動未考慮

- 立会人工混在

- 積込補助人工漏れ

共通点はひとつ。頭で管理していること。

管理の型に変える

回送費は感覚で積み上げるものではありません。必ず、順番で固定します。

距離 → 単価 → 便数 → 往復係数 → 割増 → 実費

この順番を崩さないこと。この順番を毎回固定しない限り、抜けは必ず再発します。

なぜ順番が重要なのか

回送費がズレる原因は、金額の問題ではなく「入力の順番」が曖昧だからです。

例えば、

・往復距離を入力してから×2してしまう

・解体便を搬入便に含めてしまう

・割増を最後に思い出す

こうした“後付け”が赤字を生みます。順番が固定されていれば、後付けは起きません。

根拠欄までが「型」

さらに重要なのは、計算だけで終わらせないこと。根拠欄に必ず残します。

20km/往復2/搬入2便+解体1便/夜間割増10%

この1行があるだけで、

・上司に説明できる

・協力会社とすり合わせできる

・将来見返せる

・監査に耐えられる

金額ではなく、“構造が残る”のです。

型にしない限り、再発する

回送費を今回たまたま正しく計算できても、次の現場で/次の担当で/次の条件で、また同じ不安が出ます。

属人化とは「できる人に依存している状態」です。型にするとは「誰でも同じ結果になる状態」です。

そして、ここが本質です

回送費だけを型にしても、安全経費・歩掛・壁つなぎ数量で同じことが起きます。

だから必要なのは「回送費の改善」ではなく 「見積全体を固定する構造」 です。

私はそれを、Excel上で一つの流れとして固定しています。

足場回送費は「距離→単価→便数→往復係数→割増→実費」の順で積み上げ、合計金額を算出する構造(ISHIDA DESIGN OFFICE 作成)

なぜ属人化が起きるのか

回送費は

- 金額が小さい

- 現場ごとに条件が違う

- 説明を求められにくい

ため、経験値で処理されがちです。しかし実務では 属人化=再発 です。

あなたを守るためにできる事

近年はAIで最適な金額を算出することも可能になっています。条件を入力すれば、一定の精度で概算を出すこともできるでしょう。

しかし――

「なぜその金額になったのか」

「どういう条件で入力されたのか」

「誰が見ても再現できるか」

という記録は残りません。

現場監督に求められるのは、金額そのものよりも 説明できる状態 です。

「この回送費の根拠は?」

と聞かれたとき、計算の過程が残っていなければ、どれだけ正しい金額でも信頼にはなりません。

“最適解”ではなく、“再現できる構造” です。

そのための道具が、記録として残せるExcelです。

実際に、見積が是正される現場には共通した構造的な原因があります。回送費のような「項目単位」の問題ではなく、見積全体の管理方法に原因があるケースです。

その根本原因と、是正を防ぐための具体的な修正手順をまとめています。

見積が是正される現場には“パターン”があります。そのパターンを潰せる構造を、私は一つのシートにまとめています。

★ 足場見積が是正される根本原因と修正手順を詳しく見る

回送費だけを直しても、なぜ再発するのか

回送費を固定しても、次は安全経費が抜けます。安全経費を直すと、次は歩掛が曖昧になります。

歩掛を直すと、今度は壁つなぎ数量の根拠を求められます。実務上、問題は一つではありません。

問題は、「項目ごとに頭で管理していること」です。

属人化を放置すると、見積のたびに同じ不安が繰り返されます。

「根拠を即答できる状態」を作ることが、監督の武器になります。

そして――そのための“型”を、私はExcelで固定しています。

※見積全体を“型”で固定するためのExcel(PRO版)は、現在整備中です。

建設現場の見積管理における「属人化 → 固定化」の比較図

ISHIDA DESIGN OFFICE 作成

まとめ

- 回送費は往復定義が命

- 抜けは年間で積み上がる

- 問題は金額ではなく管理構造

- 属人化は必ず再発する

- 固定化が唯一の解決策

将来の話

この記事では回送費に絞りました。しかし実際の見積では、安全経費・歩掛・壁つなぎ数量・原価管理も同様に属人化しやすい項目です。

私は現在、これらを一つのシートで 条件入力 → 自動計算 → 根拠表示 まで固定できる形に整理しています。

回送費だけでなく、見積全体を“型”で管理できる状態です。

あなたができる事

まずは回送費だけでも、式を固定してください。

そして、見積で「毎回少し不安になる」感覚があるなら、それは属人化のサインです。不安を消す方法は、感覚ではなく、構造を変えることです。

最後に

この記事をここまで読んでくださったあなたは、すでに「会社のために最善を尽くそう」としている人です。

回送費の1万円を気にする人は、会社の利益を守ろうとしている人です。その姿勢は間違っていません。

むしろ、その感覚こそが監督としての責任感です。私のサイトは、そういう現場監督を応援するためにあります。

明日からの見積が、少しでも自信を持って出せるように。「根拠を即答できる状態」が、あなたの武器になります。

一つずつ、構造を変えていきましょう。あなたは、もう十分に頑張っています。

回送費を含む見積項目をExcelで固定化することで、属人化を防ぎ、根拠を即答できる管理体制を構築するイメージ。

ISHIDA DESIGN OFFICE 作成

参考・出典リスト(省庁・規格・メーカーのみ)

- 厚生労働省 労働安全衛生規則

- 一般社団法人 仮設工業会

- 国土交通省 燃料価格動向資料

- 各足場メーカー回送基準資料(公表資料)

※最終更新日:2026年01月16日

※記事作成日:2026年01月13日

👤この記事の執筆者/監修

ISHIDA DESIGN OFFICE

代表 I.D.O(仮設設計技術者/足場組立作業主任者)

- 建設業歴30年以上。仮設設計・点検・講習の実務経験有。仮設設計技術者。

- 厚労省・仮設工業会の最新基準に基づき執筆